本ページは一部プロモーションを含みます。掲載内容は予告なく変更される場合があります。

新年あけましておめでとうございます、OKP(@283_okada)です。

旧年中のご愛顧を感謝申し上げます。

皆様のご健康とご多幸を心よりお祈り申し上げます。

2023年の継続チャレンジの結果について

- 増やす力を高めるため、2021年3月に開始した資産運用を2023年も継続

→累計で240万円を投資し、トータルリターンが230万円で利回りが-1.34%の赤字 - 貯める力を高めるため、2021年5月に開始したブログ運用を2023年も継続

→974日間連続ブログ更新によるアフィリエイト報酬が2.9万円で利回りが161%の黒字

増やす力の継続チャレンジについて

こちらの子供の養育費を作るために始めたチャレンジですが、2023年は米国株と暗号資産(仮想通貨)市場の大幅な下落により利回りがマイナスとなってしまった厳しい結果となってしまいました。

ただし、年末の投資については来年の新NISAに向けた先行投資のため、来年上昇することを見込んでの投資となり、若干のマイナスはリスク許容度の範囲内です。

米国株投資レポートは以下のとおりです。

2023年の米国株投資レポート

2023年の米国株市場は、年初から大幅な下落を記録しました。S&P500種株価指数は、年初来で約20%下落し、2022年1月以来の安値を更新しました。

下落の要因としては、以下の3つが挙げられます。

- インフレの高騰

- 米連邦準備制度理事会(FRB)による金融引き締め

- 地政学リスクの拡大

インフレは、米国だけでなく世界的な問題となっています。FRBは、インフレ抑制のために利上げを実施しており、今後も利上げを継続する可能性が高いと見られています。利上げは、景気後退を招く可能性があり、株式市場にマイナスの影響を与えています。

また、ウクライナ情勢や中国経済の減速など、地政学リスクも株式市場の重荷となっています。

このように、2023年の米国株市場は、リスクが高まる年となりました。

2024年の米国株相場展望

2024年の米国株相場は、以下の2つの要因によって左右されると考えられます。

- インフレのピークアウト

- 米連邦準備制度理事会(FRB)による金融引き締めのペース

インフレがピークアウトし、FRBによる金融引き締めのペースが緩やかになれば、株式市場は上昇する可能性があります。

一方、インフレがピークアウトしない、またはFRBによる金融引き締めが引き続き進むと、株式市場は下落する可能性があります。

2023年末時点では、インフレのピークアウト時期は不透明であり、FRBによる金融引き締めのペースもまだ不確定です。そのため、2024年の米国株相場は、不透明な状況が続くと考えられます。

投資戦略

2024年の米国株相場は、不透明な状況が続くと考えられます。そのため、投資戦略としては、以下の2つを検討するとよいでしょう。

- 分散投資を徹底する

- リスク許容度を下げる

分散投資を徹底することで、特定の銘柄やセクターの下落によるリスクを軽減することができます。また、リスク許容度を下げることで、損失を抑えることができます。

具体的な投資戦略としては、以下のようなものが挙げられます。

- インデックスファンドやETFに投資する

- 成長株からバリュー株へのシフトを検討する

- 配当利回りの高い銘柄に投資する

インデックスファンドやETFに投資することで、分散投資を簡単に実現することができます。また、成長株からバリュー株へのシフトは、インフレ下において有効な戦略であると考えられます。配当利回りの高い銘柄は、景気後退時にも安定した収益を期待できるため、リスクヘッジとして有効です。

2024年の米国株相場は、不透明な状況が続くと考えられます。そのため、投資戦略を慎重に検討し、リスクを抑えた投資を行うことが重要です。

出典:Bard

ちなみに、2024年から始まる新NISA制度って何?と言う方はこちらをご参考ください。

2024年から始まる新NISA制度は、以下の3つの特徴があります。

- 非課税保有期間が無期限化される

現行NISAでは、非課税保有期間は5年間です。しかし、新NISAでは、非課税保有期間が無期限化されます。そのため、長期的な資産形成に活用しやすくなります。

- 口座開設期間が恒久化される

現行NISAでは、口座開設期間は2024年末までです。しかし、新NISAでは、口座開設期間が恒久化されます。そのため、いつでも新NISA口座を開設して、非課税投資を始めることができます。

- 年間投資枠が拡大される

現行NISAでは、つみたてNISAの年間投資枠は年間40万円、一般NISAの年間投資枠は年間120万円です。しかし、新NISAでは、つみたてNISAの年間投資枠は年間120万円、成長投資枠の年間投資枠は年間240万円、合計年間360万円まで投資が可能になります。

新NISAは、現行NISAのメリットをさらに拡充した制度です。長期的な資産形成を検討している方は、ぜひ活用してみてはいかがでしょうか。

なお、新NISAは、2024年1月1日から始まります。2023年内に現行NISAで投資をスタートすれば、新NISAとは別枠で非課税期間の終了まで運用が継続できます。

また、2024年以降も、ジュニアNISA口座は継続して利用できます。ただし、2023年末までにジュニアNISAで投資を開始していない場合は、2024年1月以降にジュニアNISA口座を開設することはできません。

出典:Bard

暗号資産(仮想通貨)投資レポートは以下のとおりです。

2023年の暗号資産(仮想通貨)投資レポート

2023年の暗号資産市場は、年初から大幅な下落を記録しました。ビットコインは、年初来で約70%下落し、2020年3月以来の安値を更新しました。

下落の要因としては、以下の3つが挙げられます。

- インフレの高騰

- 米連邦準備制度理事会(FRB)による金融引き締め

- 暗号資産に対する規制の強化

インフレは、米国だけでなく世界的な問題となっています。FRBは、インフレ抑制のために利上げを実施しており、今後も利上げを継続する可能性が高いと見られています。利上げは、景気後退を招く可能性があり、暗号資産市場にマイナスの影響を与えています。

また、FRBによる金融引き締めは、暗号資産の投機的な要素を抑制する効果も期待されています。

さらに、各国で暗号資産に対する規制が強化されていることも、暗号資産市場の下落につながっています。

このように、2023年の暗号資産市場は、リスクが高まる年となりました。

2024年の暗号資産相場展望

2024年の暗号資産相場は、以下の2つの要因によって左右されると考えられます。

- インフレのピークアウト

- 暗号資産に対する規制の状況

インフレがピークアウトし、暗号資産に対する規制が緩やかになれば、暗号資産市場は上昇する可能性があります。

一方、インフレがピークアウトしない、または暗号資産に対する規制が引き続き強化されると、暗号資産市場は下落する可能性があります。

2023年末時点では、インフレのピークアウト時期は不透明であり、暗号資産に対する規制の状況もまだ不確定です。そのため、2024年の暗号資産相場は、不透明な状況が続くと考えられます。

投資戦略

2024年の暗号資産市場は、不透明な状況が続くと考えられます。そのため、投資戦略としては、以下の2つを検討するとよいでしょう。

- 分散投資を徹底する

- リスク許容度を下げる

分散投資を徹底することで、特定の銘柄やセクターの下落によるリスクを軽減することができます。また、リスク許容度を下げることで、損失を抑えることができます。

具体的な投資戦略としては、以下のようなものが挙げられます。

- ビットコインやイーサリアムなどの主要銘柄に投資する

- 今後成長が期待される分野の暗号資産に投資する

- 暗号資産の投資信託やETFに投資する

ビットコインやイーサリアムなどの主要銘柄は、暗号資産市場全体の値動きをけん引する重要な銘柄です。また、今後成長が期待される分野の暗号資産は、大きなリターンを期待できる可能性があります。暗号資産の投資信託やETFは、分散投資を簡単に実現することができます。

2024年の暗号資産市場は、不透明な状況が続くと考えられます。そのため、投資戦略を慎重に検討し、リスクを抑えた投資を行うことが重要です。

2023年の暗号資産市場の主要な出来事

- ビットコインが2020年3月以来の安値を更新

- イーサリアムが2021年11月以来の安値を更新

- 暗号資産取引所の破綻やハッキング事件が相次ぐ

- 各国で暗号資産に対する規制が強化される

2024年の暗号資産市場への期待

出典:Bard

- インフレのピークアウト

- 暗号資産に対する規制の緩和

- 暗号資産の普及と利用の拡大

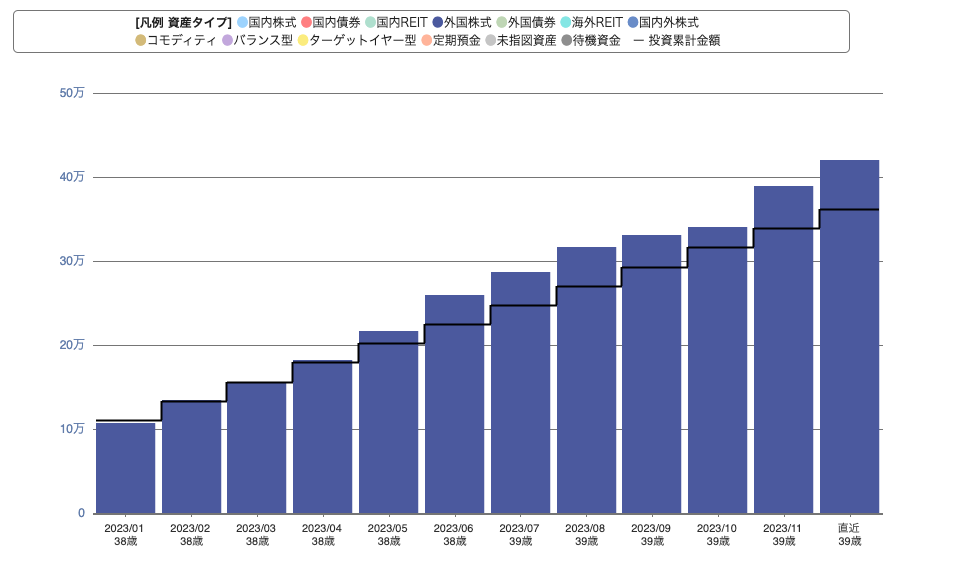

こちらは2022年から始めたiDeCoの資産推移とりますが、運用利回り23%で順調に資産が増えているため、老後に向けた資金作りのためにはおすすめです。

iDeCoって何?という方はこちらをご参考ください。

iDeCo(イデコ)とは、個人型確定拠出年金の略称です。公的年金にプラスして、自分で拠出した掛金を自分で運用して、老後の資産形成を図る私的年金制度です。

iDeCoの特徴は、以下のとおりです。

- 自分で拠出する掛金を自分で運用する

iDeCoでは、自分で掛金の額を決め、自分で運用方法を選ぶことができます。そのため、自分のライフプランやリスク許容度に合わせて、資産形成を進めることができます。

- 運用益が非課税になる

iDeCoで運用した資産の運用益は、非課税になります。そのため、運用益をそのまま資産に積み立てることができます。

- 給付時に一定の条件を満たせば、税制優遇がある

iDeCoで受け取る給付は、以下の条件を満たせば、一定の税制優遇を受けることができます。

* 60歳以降に受け取る老齢給付は、退職所得控除が適用される。 * 障害を取得した場合は、障害給付として受け取ることができる。 * 死亡した場合は、遺族給付として受け取ることができる。iDeCoの対象者は、以下のとおりです。

- 20歳以上60歳未満の公的年金の被保険者

- 企業型確定拠出年金の加入者(マッチング拠出を利用していない方)

iDeCoの加入手続きは、以下のとおりです。

- 運営管理機関の選定

- 加入申込

- 掛金の拠出

運営管理機関は、金融機関や保険会社などから選ぶことができます。加入申込は、運営管理機関のウェブサイトや窓口で行います。掛金は、月額5,000円から拠出できます。

iDeCoは、老後の資産形成に役立つ制度です。興味のある方は、ぜひ検討してみてはいかがでしょうか。

なお、iDeCoには、以下のデメリットもあります。

- 60歳まで引き出せない

iDeCoで拠出した掛金は、60歳まで引き出せません。そのため、急な出費に備えて、別の貯蓄も用意しておく必要があります。

- 運営管理費用や信託報酬がかかる

iDeCoでは、運営管理費用や信託報酬がかかります。そのため、運用商品を選ぶ際には、費用も考慮する必要があります。

iDeCoを利用する際は、メリットとデメリットをよく理解した上で、自分に合った制度かどうかを検討しましょう。

出典:Bard

貯める力の継続チャレンジについて

こちらは増やす力を高めるために副業として始めたチャレンジですが、2023年過去3年でようやく5.8万アクセスを突破し、多くの方に記事を読んでいただき大変嬉しく思います。

2023年のブログ収益結果は2.9万円で、サーバー費用の1.1万円の経費を除いた利益は1.8万円の利回り161%となりました。

2023年の主な収益源はAmazonや楽天のアフィリエイトと企業様と初のタイアップ記事掲載、Googleアドセンスでした。

タイアップ記事ではZo Digital Japan様よりご提供いただいた記事を本サイトに掲載させていたき、報酬をいただいたものになります。

タイアップ記事が気になる方は以下をチェックしてみてください!

とはいえ、ブログ収益だけで生活するのはまだまだ現実的ではない状況ですが、2023年に公開済みの記事数が1,000記事を突破し、Google AIの「Bard」を活用することで記事を書くスピードが格段に上がったことや記事を書くための情報インプットが増えたことにより、言語化が以前よりスムーズになった点が継続して良かった点だと感じています。

石の上にも三年、本業と育児に追われ収益が上がらないことから何度もやめようかと思いましたが、1年を通して継続して良かったなと今では思います。

三年間連続記事更新の偉業達成に向けて、引き続き努力していきます!

最後に

皆さまのチャレンジと結果はいかがでしたでしょうか?

私より良い方も悪かった方もいらっしゃるかと思いますが、重要なのは何かにチャレンジして継続することだと私は考えています!

そして、今年2024年は2023年の反省点を振り返り改善することで、より良い結果につなげられたらと思います!

また、より良い結果につなげるために一緒に頑張ってくださる投資やブログ仲間を募集しておりますので、ぜひX(旧:Twitter)の投稿にいいねやリプライなどいただけますと幸いです!

本日も最後までご覧いただきありがとうございました! 2024年も皆様にとって良い年になりますように!

コメント